一、核心数据

(一)、网络零售市场规模

据中国电子商务研究中心(100EC.CN)监测数据显示,2016年上半年中国网络零售市场交易规模达23141.94亿元, 相比2015年上半年的16140亿元,同比增长43.4%。

(二)、网络零售市场规模占社会消费品零售总额比例

据中国电子商务投诉与维权公共服务平台监测数据显示,2016年上半年网络购物投诉占全部投诉52.75%,比例最高,生活服务O2O紧随其后,占据21.03%,跨境网购为13.94%, 互联网金融占6.29%,物流快递占4.20%,B2B网络贸易领域投诉占1.34%,微商占0.15%,其他(如网络传销、网络诈骗、网络集资洗钱等)为0.30%。

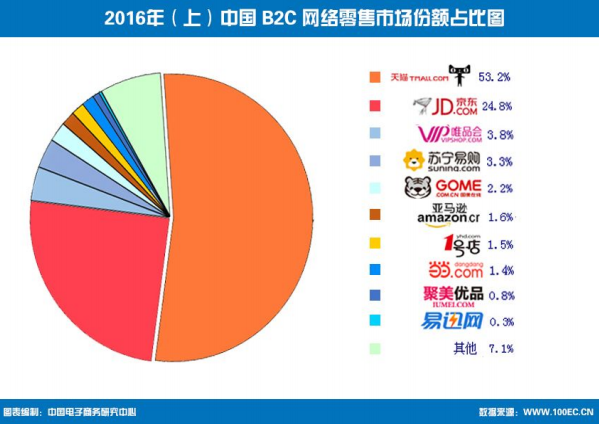

(三)、B2C网络零售市场占有率

据中国电子商务研究中心监测数据(100EC.CN)显示,2015 年中国 B2C 网络零售市场(包括开放平台式与自营销售式,不含品牌电商),天猫排名第一,占53.2%份额;京东名列第二,占据24.8%份额;唯品会位于第三,占3.8%份额;位于 4-10 名的电商依次为:苏宁易购 (3.3%)、国美在线(2.2%)、亚马逊中国(1.6%)、1 号店(1.5%)、当当(1.4%)、聚美优品(0.8%)、易迅网(0.3%)。

(四)、网购用户规模

据中国电子商务研究中心(100EC.CN)监测数据显示,2016年上半年中国网购用户规模达4.8亿人,2015年上半年达4.17亿,同比增长15.1%。

(五)、移动网购交易规模

据中国电子商务研究中心(100EC.CN)监测数据显示,2016年上半年中国移动网购交易规模达到16070亿元,而 2015上半年达8421亿元,同比增长90.8%。

(六)、农村网购规模

据中国电子商务研究中心(100EC.CN)监测数据显示,2014年全国农村网购市场规模达1817亿元,2015年农村网购市场规模达3530亿元,同比增长94.3%。2016年上半年农村网购市场规模达3120亿元,预计到2016年将达6475亿元。

(七)、跨境电商交易规模

据中国电子商务研究中心(100EC.CN)监测数据显示,2015年中国跨境电商交易规模为5.4万亿,同比增长28.6%,其中出口占比达到83.2%,进口比例16.8%。其中跨境出口交易规模达4.49万亿,进口跨境交易规模达9000亿。2016年上半年进口跨境电商交易规模达5125亿元,2016年年底将达到11000亿元。

(八)、快递企业营收规模

据中国电子商务研究中心(100EC.CN)监测数据显示,2016年上半年中国规模以上快递企业营收为1714.6亿元,与2015年上半年的1195.7亿元相比,同比增长43.4%。

二、网络零售市场特征

特征一:网红电商为发展新兴模式

2016年上半年,大批网红的出现,带动了一整条产业链,成为互联网时代值得研究的经济现象。淘宝、京东、唯品会、苏宁、蘑菇街,聚美优品、乐视等电商平台都加入其中,希望利用“网红+直播”的模式,激活网红经济。

特征二:电商企业间并购案例增多

2016年,网络零售市场的合并、收购的案例数量将快速增长,如京东投资永辉超市、京东收购1号店并与沃尔玛战略合作、美丽说蘑菇街合并等。一方面,市场红利逐渐消失,巨头企业为保持自身竞争力,对中小型电商的收购将变得频繁;另一方面,受资本方压力,一些估值较低的中小型电商或采取合并的方式,通过抱团提高整体估值。

特征三:电商私有化回归 A股成中概股潮流

2016年上半年,麦考林、聚美优品、当当等电商宣布私有化,由此可以看到,国内不缺乏资金,缺乏好的互联网题材公司。在国内上市拥抱资本市场,身也是符合中国资本市场鼓励创新型企业的政策。这对企业未来的发展帮助很大,否则国内大多数只靠美元基金融资渠道的互联网公司长远发展都很受限制。

特征四:跨境电商零售进口新税制一波三折 暂缓给予空间适应

3月24日,财政部、海关总署、国家税务总局三部委公布,我国将自4月8日起实施跨境电子商务零售进口税收新政策并调整行邮税政策。跨境电子商务零售进口商品将不再按邮递物品征收行邮税,而是按货物征收关税和进口环节增值税、消费税。5月24日,国家海关总署核发通知,决定对保税模式和直购模式的跨境电商政策“暂缓”一年实施,这样给跨境电商们一定空间去适应去调整,让企业静下心来潜心打造企业品牌及增加商品的品类。

特征五:资本寒冬 部分电商轰然倒下

2016年上半年,电商创业路上已经遍布牺牲者,如美味七七、本来便利、水果营行、神奇百货、蜜淘网、果蔬帮等等。当烧钱遇到资本寒冬时这些企业戛然而止。面临市场和资金的窘境,电商又开始进入“洗牌季”。

特征六:“一元夺宝”火爆背后隐藏危机

从2014年萌芽后,借着互联网彩票被禁的东风,“一元购”类网站发展迅速。目前国内已有包括1元云购、1元购、天天云购、一元夺宝、1元到家、筹拍等在内的近千家垂直“抽奖式购物模式“平台,以及包括网易商城、京东、苏宁易购、小米、途牛、迅雷等在内的多家大型电商、互联网企业纷纷涉足。火热背后问题也日益凸显。目前对于此类活动的监管,主要是看活动是否存在虚假宣传,是否依照承诺兑现奖品,为了保证结果的客观公正,网络平台最好选择让公证机关进行公证。对于参与者而言,不宜寄予过高期望,对于中奖率等宣传应该理性看待,谨防上当受骗。1元购背后暴露的是监管缺失、虚假宣传、交易作价等问题。

特征七:拼团购物模式增长 品控盈利成难题

拼团购物正在逐渐发展起来。除拼多多外,有贝贝拼团、闪电购、拼好货、小蚊子爱拼团、优拼团、拼团、好拼团、西瓜拼团、九块九拼团、闪电购、91拼团、51拼团商城等,其中平台名称基本带“拼团”字样,是继团购行业后,又将出现的新一轮“百团大战”、“千团大战”。在用户迅速增长的同时,各家拼团平台也需直面货物质量、盈利模式等问题。

三、网络零售市场交易规模

据中国电子商务研究中心(100EC.CN)监测数据显示,2016年上半年中国网络零售市场交易规模达23141.94亿元,相比2015年上半年的16140亿元,同比增长43.4%。预计2016年全年中国网络零售市场交易规模有望52218亿元。

数据解读:

1)随着阿里战略投资苏宁、京东投资永辉、收购1号店并与沃尔玛达成战略合作,互联网零售发展格局进入强强联合新阶段,随着互联网线上业务增长的平稳,线下业务成为互联网新的增长点;

2)电商企业强势布局跨境、农村电商业务。另外,在母婴、商超、汽车等垂直细分领域开拓,多点“开花”,促进网络零售市场交易规模增。

四、网络零售企业市场占有率 电商门户 “互联网+”智库

据中国电子商务研究中心(100EC.CN)监测数据显示,2016年上半年中国 B2C 网络零售市场(包括开放平台式与自营销售式,不含品牌电商),天猫排名第一,占53.2%份额;京东名列第二,占据24.8%份额;唯品会位于第三,占3.8%份额;位于 4-10 名的电商依次为:苏宁易购(3.3%)、国美在线(2.2%)、亚马逊中国(1.6%)、1 号店(1.5%)、当当(1.4%)、聚美优品(0.8%)、易迅网(0.3%)。

行业分析:

B2C类网络零售市场份额的起伏不明显,竞争格局基本稳定,虚实融合,已进入平稳期,各电商深耕细作,在

跨境电商、农村电商、网红电商、消费金融、电商物流、智能硬件等积极布局,建立自己的生态圈;电商继续加大投入特定节日如“元旦”、“春节”、“38女性节”、“418”、“五一”、“618”、“母亲节”、“父亲节”等。此外,消费升级给电商提出更高要求。

企业分析:

1)与2015年上半年比较,前两名没有发生变化,阿里、京东地位稳定。前十B2C网络零售电商市场份额

达到92.9%,较2015年上半年的95.1%,下降了2.2%。其中天猫上半年交易为6223亿元,与去年同期相比市场

份额下降4.5%。由此可见,中小电商生存空间虽然压缩,但仍有出路;

2)梯队化明显,距离仍在拉开。网络零售市场交易规模达到千亿级别的有天猫、京东;达到百亿级别

的有唯品会、苏宁易购、国美在线、亚马逊中国、1号店、当当;达到几十亿级别的有聚美优品、易迅网;

网易考拉海购、贝贝网、蜜芽、宝宝树等都具备“刮分”网络零售市场份额的能力;

3)京东上半年交易总额达2897亿元,与2015年上半年相比市场份额下降0.3%。“618”年中大促也成其

增长推动力;活跃用户数同比增长:随着消费升级,中产阶级的崛起,带来更大市场空间与驱动力;经营利

润提升,持续推进跨境电商、农村电商、O2O、互联网金融等多元化战略;与沃尔玛合作,借助1号店进打开

华东市场与天猫超市抗衡,前景可待;物流建设持续:京东到家与达达合并组建新公司,专注于电商部门和

线下超市与便利店合作,进一步提升购物体验;

4)唯品会位于第三位,上半年净营收额为256.1亿元,与去年同期相比市场份额提高1.3%。唯品会移动

端表现强劲,将购物“场景化”发展到底;连续15个季度盈利,订单量及用户数量快速增长,可见特卖模式

受到消费者较高认可;坚持自营,在产品质量、服务等方面持续提升;

5)苏宁云商上半年线上实体商品交易规模为327.57亿元,与2015年上半年相比市场份额下滑0.1%。苏

宁线上业务依托自身平台及阿里旗舰店实现快速增长,战略性布局农村市场实现O2O平台载体落地,同时在物

流、金融等布局已逐步走向正轨。

五、网络零售市场交易规模占社会消费品零售总额比例

据中国电子商务研究中心监测数据显示,2016年上半年中国网络零售市场交易规模占到社会消费品

零售总额的14.8%,较2015上半年的11.4%,增长了3.4%。预计2016年将突破15%大关。

数据解读:

1)社零比例持续攀升,刺激内需。网购改变了用户的购物习惯、激发了用户的购物潜力;

2)一、二线城市网购规模继续保持,电商的持续性创新如“网红+直播”,激发新的购买欲;

3)电商渠道“下沉”,积极布局农村市场,圈住大量农村用户,引导购物,培养网购意识,促进网购市场规模的进一步提升;

社零比例:“城市+农村”双线前进 促进经济

4)2016年下半年节假日集中,中秋、国庆、双11、黑五等一系列节日将刺激消费,加上各企业年底清仓帅尾货,网络零售市场交易规模将提升,“社零比例”有望再提高。

六、网购用户规模

据中国电子商务研究中心(100EC.CN)监测数据显示,2016年上半年中国网购用户规模达4.8亿人,较2015年上半年的4.17亿人,同比增长15.1%,与2015年年底的4.6亿人相比,同比增长4.3%。

数据解读:

1)网购用户增长速度较快。特别是移动端用户超越PC端用户。可见移动端更符合用户习惯。

2)中产阶级消费群体的崛起,也就意味着在“品质”方面有更高要求。电商在品牌、物流、服务等方面的较量展开。

3)作为传统零售与信息消费相结合的产物,网络购物顺应了这一向新型消费升级的发展趋势。

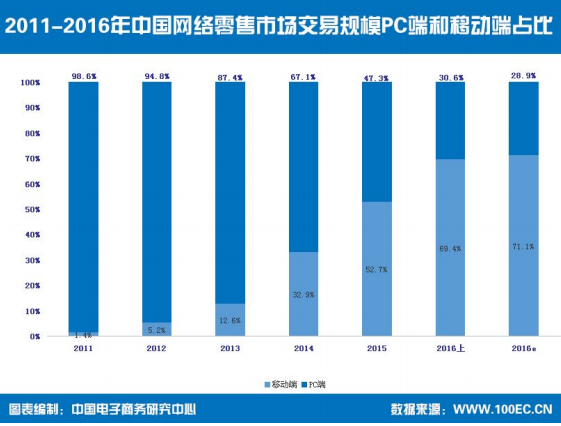

七、移动网购交易规模 电商门户 “互联网+”智库

据中国电子商务研究中(100EC.CN)监测数据显示,2016年上半年中国移动网购交易规模达到16070亿元,而2015上半年达8421亿元,同比增长90.8%,增速超过网络购物整体增速。

数据解读:

1)天猫、京东、唯品会等电商深度进入“移动领域”。阿里京东的2016年第二季度财报显示:阿里巴巴零售平台移动端季度收入达175.14亿元,占中国零售平台总收入的比例增至75%;京东通过移动端渠道完成订单量约占总完成订单量的79.3%,同比增长超过130%。移动端交易额的增长说明了PC端消费已经全面向移动端转型。通过与O2O、农村电商和跨境电商等发展热点相结合,移动电商将释放消费潜力;

2)移动网购交易规模占比提升,增速相对放缓。随着移动端人口红利的削减,移动网购规模将进入平稳发展期成趋势。

据中国电子商务研究中(100EC.CN)监测数据显示,2016年上半年中国移动网购交易规模占网络零售市场交易规模的69.4%,占有绝对优势。

数据分析:

1)相比PC端,移动端的便利促使消费习惯的变化,另一方面电商如天猫、京东、唯品会、苏宁易购等加大对消费者引导,一些电商节日,如“418、“618”等活动中部分商品通过移动端下单优惠力度更大,这就给了用户无法拒绝的理由。

2)移动端的盈利能力提升,行业向好趋势不变。几大阵营逐步明晰,微信与微博都在利用用户与粉丝变现,共同做大行业蛋糕。

八、进口跨境电商 电商门户 “互联网+”智库

据中国电子商务研究中心(100EC.CN)监测数据显示,2015年中国跨境电商交易规模为5.4万亿,同比增长28.6%,其中出口占比达到83.2%,进口比例16.8%。其中跨境出口交易规模达4.49万亿,进口跨境电商交易规模达9000亿(包括进口B2B和进口B2C)。2016年上半年进口跨境电商交易规模达5125亿元,以及2016年将达

11000亿元。

数据解读:

1)“跨境新政”在上半年掀起波澜,对进口B2C电商的交易形成影响,造成交易量下降。但对进口B2B影响不大。正规跨境电商零售进口企业竞争优势进一步凸显。拼折扣、卖吆喝的模式是进口跨境电商的“1.0时代”,现在则进阶为拼品质、服务、供应链等;电商平台间,比拼的是综合实力。经过4个月“熔断”后,进口B2C电商的交易将回升,下半年会继续增长。

2)2016上半年,在经历野蛮生长之后,跨境电商行业的“套利”时代正在渐行渐远。跨境电商正在经历行业洗牌,并朝着健康规范的方向发展和深化。

九、农村电商 电商门户 “互联网+”智库

问题一:行动推动异化。农村电商基础差,人才匮乏,商业模式还不成熟,注定需要政府及时上手,创造条件,积极扶持,尤其需要一把手工程的大力推进。

问题二:实践误区不少。最常见的就是三大冲动:有盲目建平台的冲动;有盲目建园区的冲动;有招大商引大资的冲动。

问题三:认识两极分化。以前是中央没有讲,国务院没有安排,不想动;现在是从上到下、从里到外都在抓电商,于是从徘徊不前忽然转向贪功冒进,大干快上。

问题四:盈利模式待寻。总体来看,农村电商是一项民生工程,有助于农民享受信息化的红利与便利,有利于缓解卖难问题,但无论是对政府还是参与其中的电商而言,短期内取得回报是困难的。

问题五:物流成本高。农村人口的分布继承古代社会部落式结构,对农村电商物流体系提出了极高的挑战。

问题六:规模小。同中国城市电商和跨境电商相比,农村电商市场规模尚且很小。这为农村电商实现规模化、规范化、集约化和信息化等设置了障碍。

十 、电商物流行业

特征一:全球化加速 抢占跨境市场

顺丰、圆通、申通、韵达等民营快递加速国际化进程,纷纷在海外建立站点,作为国家队的EMS也抢夺跨境市场。

特征二:渠道下沉 角逐农村物流

电商物流农村化布局加快,京东、菜鸟网络等电商物流在农村市场布局站点,而以三通一达为代表的民营快递也把毛细体系铺设到农村,加快农村市场电商化进程。

特征三:快递迎转型升级压力 加速上市进程

由于成本上升,毛利收窄,同质化竞争等因素,快递利润率持续降低,快递急需转变发展方式,因此上市成为突出重围的重要道路,能够较快获得资本支持其转型升级。

特征四:货运O2O、众包物流获资本青睐

众包物流在模式质疑中屡屡获得资本青睐,其中达达被京东收购,人人快递货B轮融资,云鸟配送、送货神器、福佑卡车、货车帮、货拉拉等货运O2O平台均获得融资。

十一、趋势预测

趋势一:淘品牌资本化运作

淘宝品牌把战场转到了资本化领域。汇美、裂帛、十月妈咪、三只松鼠等都启动挂牌上市程序。2016年下半年,随着韩都衣舍挂牌新三板,将有更多淘品牌加入该行列中。

趋势二:“网红+直播”成电商标配

网红模式有望引导一种新的年轻人的生活消费方式。网红不止于娱乐,对于商业的推动也极具想象空间。在网红经济的新时代,电商通过与直播、网红的深度融合,不仅能吸引到高忠诚度的粉丝用户,也能通过社交化直播的方式,更能将品牌商的影响力扩散出去,已成为电商标配。淘宝头条、微淘、淘宝社区、淘宝直播迅速发展;京东App最重要的菜单“发现”则有社区、好东西、清单等频道;苏宁易购App拥有一级菜单的青春社区内含视频直播、精选达人等频道。电商已进入“内容”和“社区”时代。

趋势三:生鲜电商生存艰难

2016年上半年,生鲜电商生存不易,先后有美味七七、果食帮、水果营行等。接下来生鲜电商还将迎来倒闭或是并购潮。生鲜电商模式关键还是解决供应链问题,提高效率、创造价值。

趋势四:进口跨境型电商监管收紧

跨境电商新税制的实施将逐步规范行业发展,尽管跨境电商失去税收红利,成本有所上升(尤其是奢侈品行业等),但相比传统进口渠道仍具优势,中长期利好行业。虽然给了一年缓冲期,但政策收紧已是必然,进口跨境电商们需尽快调整与适应。

趋势五:新技术促移动电商发展

VR、AR新技术的不断诞生和应用,将让智能移动终端给移动电子商务带来更大的想象空间,同时伴随着高速的发展,也会产生很多亟待解决的问题,如阿里推出Buy+初级版、京东PCL实验室、必要上线AR购物体验技术等。

趋势六:电商巨头打造生态闭环成行业趋势

电商们如阿里、京东、唯品会、苏宁、国美在线等除了发展核心电商版块外,延伸到金融、健康、教育、文化、移动、020等并打造生态闭环,这已成为行业发展趋势。

宝骐机构企业服务号

武汉商业观察自媒体